Donation & Succession – Maîtriser la Transmission de Votre Patrimoine

Anticipez dès aujourd’hui pour protéger vos proches, réduire la fiscalité, et préparer votre avenir sereinement.

Obtenez votre étude patrimoniale personnaliséePourquoi anticiper la transmission de son patrimoine ?

- Optimiser la fiscalité en utilisant les abattements, le démembrement ou la donation-partage.

- Protéger les héritiers en organisant clairement les parts et les droits.

- Éviter les conflits en structurant la transmission de votre vivant.

- Maintenir le contrôle tout en laissant une part d’usage ou de revenus selon vos besoins.

Les types de donation essentiels

Donation en pleine propriété

Vous transmettez immédiatement tous les droits de propriété. Le bénéficiaire est propriétaire sans réserve. C’est simple, direct, mais fiscalement plus lourd que d’autres options lorsqu’on anticipe peu.

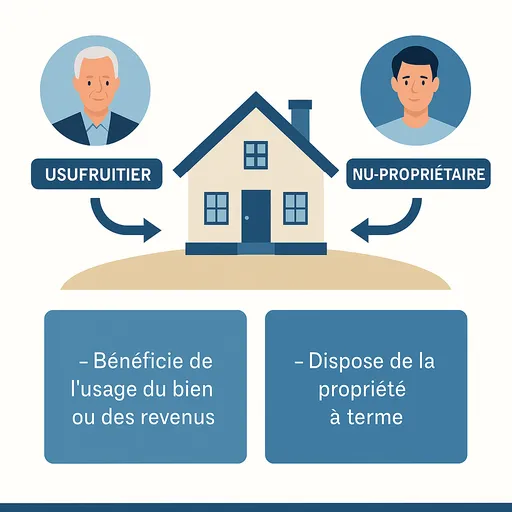

Donation en nue-propriété avec réserve d’usufruit

Vous donnez la nue-propriété, tout en conservant l’usufruit. Cela permet de continuer à bénéficier des revenus ou de l’usage du bien. Fiscalement, c’est très avantageux, surtout si vous êtes relativement jeune, car la valeur imposable est affaiblie.

Barèmes officiels de nue-propriété / usufruit (article 669 du CGI)

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 21 à 30 ans | 80 % | 20 % |

| 31 à 40 ans | 70 % | 30 % |

| 41 à 50 ans | 60 % | 40 % |

| 51 à 60 ans | 50 % | 50 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

La fiscalité : abattements & barème des donations / successions

Voici les chiffres à connaître pour estimer les droits selon vos liens familiaux, votre patrimoine, et votre stratégie de transmission :

Abattements en vigueur

- 100 000 € par parent à enfant (renouvelable tous les 15 ans).

- 31 865 € entre grands-parents et petits-enfants.

- 15 932 € entre frères et sœurs.

- 7 967 € entre oncles/tantes et neveux/nièces.

Barème des droits en ligne directe (après abattement)

| Tranche de part taxable | Taux applicable |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| 8 073 € à 12 109 € | 10 % |

| 12 110 € à 15 932 € | 15 % |

| 15 933 € à 552 324 € | 20 % |

| 552 325 € à 902 838 € | 30 % |

| 902 839 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Le don familial exceptionnel dit « Sarkozy »

Ce dispositif permet de transmettre, en franchise totale de droits, jusqu’à 31 865 € par donateur à chaque enfant, petit-enfant ou arrière-petit-enfant majeur. À défaut de descendance, le don peut être consenti à un neveu ou une nièce majeur(e). Les conditions à respecter sont :

- Le donateur doit avoir moins de 80 ans au jour du don.

- Le bénéficiaire doit être majeur ou émancipé.

- Le don doit porter sur une somme d’argent (espèces, chèque, virement).

- Le plafond de 31 865 € s’applique en plus des abattements classiques (100 000 € parent/enfant, etc.).

- Ce dispositif est renouvelable tous les 15 ans.

Optimiser votre transmission

- Assurance-vie : transmission en dehors de la succession avec avantages fiscaux.

- SCI immobilière : fractionner, contrôler la transmission immobilière.

- Donation-partage : répartir de vive main en minimisant les risques de contestation.

- Pacte Dutreil (entreprises) : réduction des droits pour les transmissions d’entreprise.

Comment se faire accompagner efficacement ?

Un bon conseiller en gestion de patrimoine vous guide à travers :

- L’analyse de votre situation familiale, de votre patrimoine et de vos objectifs.

- Les simulations fiscales pour comparer plusieurs scénarios.

- La mise en œuvre pratique (notaire, contrats, rédaction de donation, etc.).

- Le suivi périodique pour ajuster selon les changements de vie.

En résumé

Organiser votre donation et succession vous permet d’allier protection, clairvoyance et efficacité fiscale. Ne laissez pas les imprévus ou la complexité juridique vous surprendre.